[EDIT] 에디타스 메디신 주가 분석 및 최신 뉴스 – 유전자 편집 분야의 선두주자

가. 소개:

에디타스 메디신(Editas Medicine)은 유전자 편집 기술인 CRISPR를 활용해 다양한 질병 치료제를 개발하는 임상 단계 바이오기업입니다. EDIT-101은 선천성 실명 질환인 르베르 선천성 암시(LCA)를 위한 유전자 편집 의약품으로 1/2상 임상시험 중입니다. 회사는 또한 CRISPR 기술을 활용해 암 면역치료제 개발에도 주력하고 있습니다. 주요 파이프라인에는 고형암과 혈액암 치료 알파-베타 T세포 치료제와 감마-델타 T세포 치료제가 포함됩니다.

주소: 11 Hurley Street, Cambridge, MA 02141, United States

전화번호: 617 401 9000

웹사이트: https://www.editasmedicine.com

섹터: 헬스케어

산업: 바이오기술

직원 수: 265명

나. 상품 특성:

에디타스 메디신은 CRISPR 유전자 편집 기술을 활용해 유전질환과 암 치료제를 개발하는 선도 기업입니다. 기존 기술보다 효율적이고 정확한 유전자 교정이 가능해 근본적 치료가 기대되고 있습니다. 선천성 난치병에 대한 치료법 부재로 높은 미충족 수요가 있는 만큼 성공적 상업화 시 큰 부가가치를 창출할 수 있습니다.

다. 주요 장점:

- 유전자 편집 원천기술 CRISPR 보유로 치료제 개발 경쟁력 확보

- 다양한 파이프라인으로 여러 질병군 대상 제품 포트폴리오 구축

- 유전질환 치료 외에 암 면역치료 분야에서도 잠재력

- 유수 제약사와의 공동연구를 통해 기술력과 자금력 확보

- 선진 바이오클러스터 위치로 우수 인력 및 인프라 활용 가능

라. 창업 스토리:

설립자 케빈 M. 챤(Kevin M. Chan)과 전직 연구원들은 하버드와 MIT에서 혁신적인 유전자 가위 기술 개발 과정에서 에디타스 메디신의 기반 기술을 구축했습니다. 2013년 11월 제닝(Gengine)이라는 이름으로 회사를 설립했다가 이듬해 현재의 회사명으로 변경했습니다.

마. 제품 정보:

현재 개발 중인 주요 파이프라인으로는 LCA 유전자 치료제 EDIT-101, 병적 혈구 질환 치료제 레니셀(reni-cel), 고형암과 혈액암 알파-베타 T세포 치료제, 감마-델타 T세포 암 면역치료제 등이 있습니다.

바. 유명 투자자:

2015년 빌&멜린다 게이츠 재단 및 구글 벤처스 등으로부터 9,400만 달러를 유치했습니다. 최근에는 아스트라제네카, 노바티스, 베링거인겔하임 등 글로벌 제약사들이 지분 투자와 파트너십을 맺었습니다.

사. 주요 이슈:

최근 회사의 전략적 구조조정과 일부 파이프라인 중단으로 투자자들의 우려가 커지고 있습니다. 다만, 주력 파이프라인인 EDIT-101은 계획대로 진행되고 있고, 개발비용 절감을 통한 현금 확보 등 재무건전성 강화에 주력하고 있는 상황입니다.

아. 재무 분석:

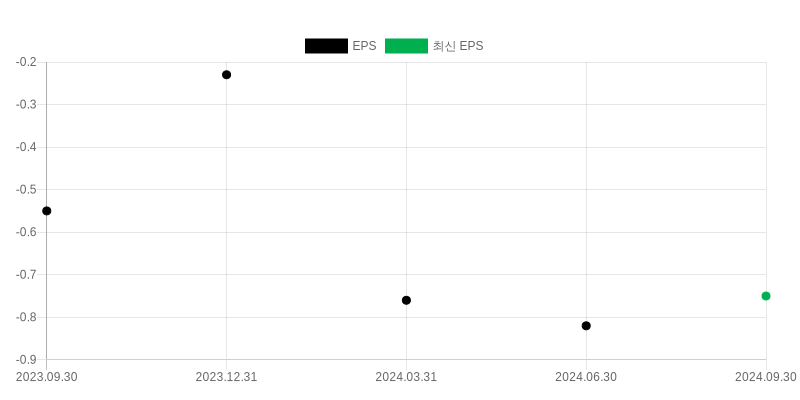

- EPS(주당순이익) 추이: EPS는 분기마다 큰 변동성을 보이며, 특히 2023년 하반기와 2024년 초에는 큰 손실(-1.25달러, -0.53달러)이 발생했습니다. 이러한 패턴은 에디타스 메디신의 수익성이 계절적 요인이나 특정 이벤트의 영향을 크게 받고 있음을 시사합니다.

- 연간 실적 추이: 최근 실적에서는 매출 증가(2022년 276억 원 → 2023년 1,094억 원)와 함께 영업손실 규모가 줄어든 점이 긍정적입니다. 다만 여전히 높은 수준의 손실(-2,369억 원)을 기록하고 있어 상업화와 수익성 확보가 시급한 과제입니다. 영업이익률은 2023년 -216.56%로 적자 지속 중입니다.

- 분기 실적 추이: 2023년 4분기 이후 분기 매출이 급감하고 영업손실 규모도 1,000억 원을 웃돌고 있습니다. 최근 분기 영업이익률이 -108,187%에 달하는 등 부진한 실적을 나타내고 있습니다.

- 현금흐름 분석: 영업활동 현금흐름은 -1,851억 원으로 큰 폭의 현금 유출이 발생하고 있습니다. 그러나 1,653억 원 재무활동 현금을 확보해 단기 자금사정에는 큰 문제가 없어 보입니다. 장기적으로는 상업화를 통한 매출 확대가 필요할 것입니다.

- 종합 분석: 에디타스 메디신은 연구개발 단계의 바이오기업으로 아직 영업손실이 지속되고 있습니다. 그러나 차세대 유전자 가위 기술 CRISPR를 기반으로 궁극적인 질병 치료를 목표로 하고 있어 장기적 성장 잠재력이 높다고 볼 수 있습니다. 2023년 연간 실적에서 매출 증가와 손실 감소 추세를 보인 점은 고무적입니다. 다만 최근 분기 부진이 지속되고 있고, 상업화까지 상당한 시간이 더 소요될 전망이어서 기업가치 하락 위험도 배제할 수 없습니다. 차기 파이프라인 임상 성과와 더불어 재무구조 개선 여부가 주가 방향성을 가를 주요 변수가 될 전망입니다.

자. 최신 뉴스:

최신 뉴스를 참고하면 해당 에디타스 메디신 종목의 뉴스는 다음과 같습니다.

- Yahoo News

- 증권가 애널리스트들이 에디타스 메디신의 향후 매출 전망치를 19% 상향 조정했다는 내용입니다.

- 레이몬드 제임스가 에디타스 메디신의 투자의견을 하향 조정했다는 소식입니다. 회사의 전략 변화와 파이프라인 불확실성 등이 원인으로 지목되었습니다.

- 에디타스 메디신의 2024년 3분기 실적 발표가 있었는데, 매출은 전년 동기 대비 감소했지만 영업손실은 예상을 밑돌았습니다.

- Nasdaq News

- 에디타스 메디신이 11월 내 투자자 컨퍼런스에 참석할 예정이라고 발표했습니다.

- 에디타스 메디신이 2024년 3분기 실적과 사업 현황을 공개했습니다.

- 에디타스 메디신이 2024년 목표 달성 현황과 전략 변화 계획을 발표했다는 내용입니다.

- 에디타스 메디신과 제네번트 사이언스가 mRNA-LNP 유전자 편집 바이오시밀러 개발을 위해 협력한다고 밝혔습니다.

최근 뉴스들은 파이프라인과 실적, 전략 방향성 등 다양한 내용을 다루고 있습니다. 전반적으로 기술력과 잠재력에 대한 기대감과 함께 실적 부진과 불확실성에 대한 우려도 혼재되어 있습니다.